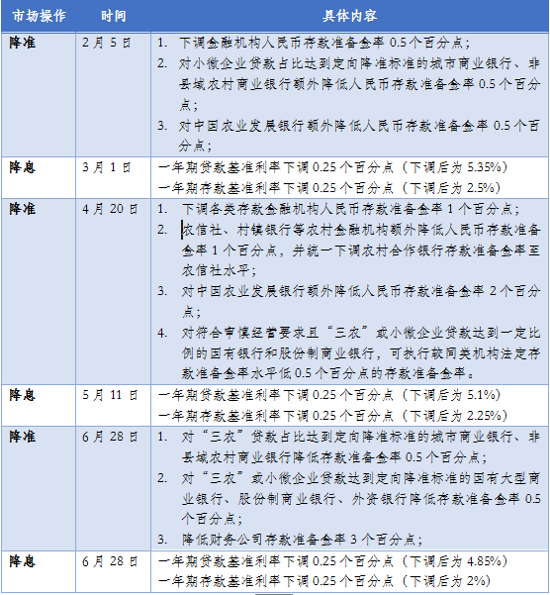

中国人民银行决定,自2015年6月28日起有针对性地对金融机构实施定向降准,以进一步支持实体经济发展,促进结构调整。(1)对“三农”贷款占比达到定向降准标准的城市商业银行、非县域农村商业银行降低存款准备金率0.5个百分点。(2)对“三农”或小微企业贷款达到定向降准标准的国有大型商业银行、股份制商业银行、外资银行降低存款准备金率0.5个百分点。(3)降低财务公司存款准备金率3个百分点,进一步鼓励其发挥好提高企业资金运用效率的作用。

同时,自2015年6月28日起下调金融机构人民币贷款和存款基准利率,以进一步降低企业融资成本。其中,金融机构一年期贷款基准利率下调0.25个百分点至4.85%;一年期存款基准利率下调0.25个百分点至2%;其他各档次贷款及存款基准利率、个人住房公积金存贷款利率相应调整。

央行此次定向降低存款准备金率(降准)同时下调存款和贷款的基准利率(降息)是自2014年11月启动新一轮降息降准以来,第四次降息和第三次降准。央行上一次在同一天宣布降息和降准是在2008年12月。定向降准+对称降息,不仅释放了提振实体经济的鲜明信号,也将为实体经济发展注入新的活力。

存款准备金是什么?

存款准备金,也称为法定存款准备金或存储准备金(Deposit reserve),是指金融机构为保证客户提取存款和资金清算需要而准备的在中央银行的存款。中央银行要求的存款准备金占其存款总额的比例就是存款准备金率。中央银行通过调整存款准备金率,可以影响金融机构的信贷扩张能力,从而间接调控货币供应量。存款准备金是限制金融机构信贷扩张和保证客户提取存款和资金清算需要而准备的资金。法定存款准备金率是金融机构按规定向中央银行缴纳的存款准备金占其存款的总额的比率。这一部分是一个风险准备金,是不能够用于发放贷款的。这个比例越高,执行的紧缩政策力度越大。存款准备金率变动对商业银行的作用过程如下:当中央银行提高法定准备金率时,商业银行可提供放款及创造信用的能力就下降。因为准备金率提高,货币乘数就变小,从而降低了整个商业银行体系创造信用、扩大信用规模的能力,其结果是社会的银根偏紧,货币供应量减少,利息率提高,投资及社会支出都相应缩减。反之,亦然。

存款准备金的作用

准备金本来是为了保证支付的,后来它却慢慢演变为商业银行创造货币的职能,并最终成为中央银行货币政策的重要工具。金融制度演进到今天,原来的“副产品-支付保证”已经成为“拳头产品”,上升到了主要地位。准备金保支付的作用倒不那么明显了,因为随着金融市场的发展,商业银行融通资金的渠道越来越宽,应付客户提款,已经不像早期那样过分依赖准备金了。

存款准备金率政策的真实效用体现在它对商业银行的信用扩张能力、对货币乘数的调节。由于商业银行的信用扩张能力与中央银行投放的基础货币量存在着乘数关系,而乘数的大小则与存款准备金率成反比。因此,若中央银行采取紧缩政策,可提高法定存款准备金率,从而限制了商业银行的信用扩张能力、降低了货币乘数,最终起到收缩货币量和信贷量的效果,反之亦然。但是,存款准备金率政策存在这样三个方面的缺陷:一是当中央银行调整存款准备金率时,商业银行可以变动其在中央银行的超额准备,从反方向抵消了中央银行存款准备金率政策的作用;二是存款准备金率对货币乘数的影响很大,作用力度很强;三是调整存款准备金率对货币量和信贷量的影响要通过商业银行的辗转存、贷,逐级递推而实现,成效较慢、时滞较长。因此,存款准备金率政策往往是作为货币的一种自动稳定机制,而不是将其当作适时调整的经常性政策工具来使用。

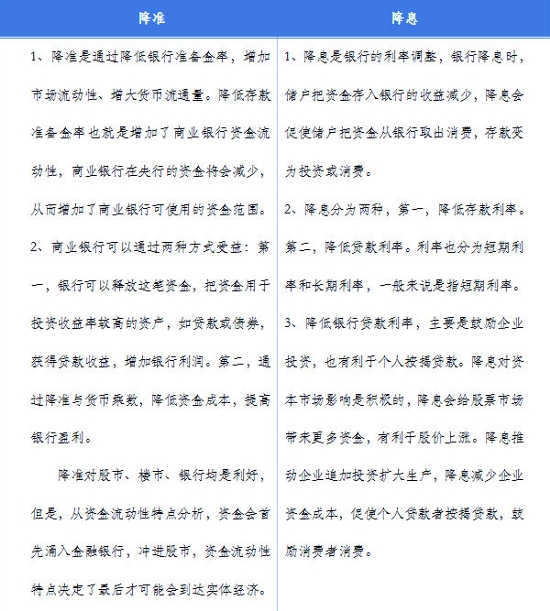

降准和降息的区别

央行同时“降息降准”的影响

一、进一步支持结构调整

今年,央行继续实行稳健的货币政策,注重松紧适度,适时适度预调微调,完善差别准备金动态调整机制,有针对性的对金融机构实施定向降准,加强信贷政策的结构引导,鼓励金融机构更多地配置信贷资源到“三农”、小微企业等重点领域和薄弱环节。同时,综合运用存款准备金、利率等多种工具组合,保持流动性的充裕,引导市场利率适当下行,降低社会融资成本。总的来看,随着各项政策的效果逐步显现,货币信贷与社会融资规模合理增长,银行体的系流动性保持充裕,社会融资结构改善,各类市场利率均有所下行,社会融资成本高的问题得到了缓解。

在经济新常态的背景下,我国经济正处在新旧产业与发展动能转换的关键期,稳增长、调结构、促改革、惠民生、防风险的任务仍十分艰巨,需要继续灵活地运用货币政策工具,通过结构调整促进经济平稳健康发展,着力降低融资成本。同时,我国物价水平低位运行,实际利率高于历史平均水平,也为运用存款准备金和利率工具提供了有利条件。因此,央行决定再一次定向降低金融机构的人民币存款准备金率,同时下调金融机构的存贷款基准利率,以更好地平衡总量稳定与结构优化关系,促进稳增长、调结构并降低社会融资成本。

二、进一步支持实体经济发展

自去年以来,为发挥好基准利率的调节作用,推动社会融资成本下降,支持实体经济持续健康发展,央行先后三次下调金融机构的存贷款基准利率。其中,一年期贷款基准利率累计下调1.15个百分点(下调后为4.85%),一年期存款基准利率累计下调1个百分点(下调后为2%)。在基准利率连续下调的引导下,2015年5月份,金融机构新发放贷款加权平均利率为6.16%,较去年同期下降0.91个百分点,创2011年以来的最低水平。同时,金融机构存款定价更趋理性,存款利率总体有所下行,分层有序、差异化竞争的定价格局基本形成。随着各项政策措施效果的逐步显现,货币市场利率和债券市场利率也有明显下行,社会融资成本整体有所降低。

从近几次降息的效果看,贷款利率虽已全面市场化,但央行公布的贷款基准利率仍然具有较强的导向和信号作用,进一步下调贷款基准利率可望继续引导实际贷款利率下行。加之同步下调存款基准利率,也有利于降低金融机构的筹资成本,带动各类市场利率和企业融资成本进一步下行,巩固前期宏观调控的政策效果。

2015年降息降准一览表