为规范大额存单业务发展,拓宽存款类金融机构负债产品市场化定价范围,有序推进利率市场化改革,2015年6月2日,中国人民银行发布了《大额存单管理暂行办法》,允许商业银行以市场化方式确定大额存单的发行利率。大额存单的推出标志着我国利率市场化再向前迈进一步,存款利率上线成为唯一障碍。

从国际经验看,不少国家在存款利率市场化的过程中,都曾以发行大额存单作为推进改革的重要手段。从我国的情况看,近年来随着利率市场化改革的加快推进,除存款外的利率管制已全面放开,存款利率浮动区间上限已扩大到基准利率的1.5倍,金融机构自主定价能力显著提升,分层有序、差异化竞争的存款定价格局基本形成,同时,同业存单(NCD)市场的快速发展也为推出面向企业和个人的大额存单奠定了坚实基础。当前,推出大额存单的条件和时机已经成熟。

大额存单的推出,有利于有序扩大负债产品市场化定价范围,健全市场化利率形成机制;也有利于进一步锻炼金融机构的自主定价能力,培育企业、个人等零售市场参与者的市场化定价理念,为继续推进存款利率市场化进行有益探索并积累宝贵经验。同时,通过规范化、市场化的大额存单逐步替代理财等高利率负债产品,对于促进降低社会融资成本也具有积极意义。

什么是大额存单

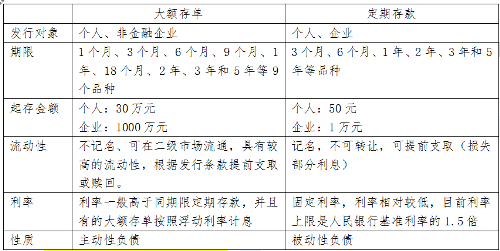

大额存单是指由银行业存款类金融机构面向非金融机构投资人发行的、以人民币计价的记账式大额存款凭证,可以转让和质押,是银行存款类金融产品,属一般性存款。

与普通银行存款相比,大额存单的优势在于其更加灵活,变现更容易。同时,大额存单还可以用于办理质押,与银行定期存款、理财产品等相比,具有明显的流动性优势。具体来说,大额存单期限包括1个月、3个月、6个月、9个月、1年、18个月、2年、3年和5年共9个品种,比普通存款期限的7个品种多了9个月和18个月两个品种,可以更好地满足投资人对期限配置要求。但是,大额存单的认购起点并不低。目前,大额存单的个人认购起点为30万元,机构起点为1000万元,门槛较高,但安全性有保障。

大额存单和定期存款的区别

美国大额存单的发展情况

大额可转让定期存单诞生于20世纪60年代的美国。存款利率管制以及货币市场工具的蓬勃发展导致金融“脱媒”现象大量产生。银行为增强货币市场竞争力、扩大资金吸收能力,开始谋求新的筹资渠道。1961年2月,纽约的城市国民银行(现花旗银行的前身)推出了第一张10万美元以上、可在二级市场上转卖的大额可转让定期存单。大额存单按标准单位发行,面额较大、不记名、不能提前支取,可以在二级市场上转让。而在此之前,美国所有的存单都是记名的且不可以转让。为了保证存单在二级市场上的流动性,城市国民银行特地请专门办理政府债券的贴现公司第一波士顿公司为大额存单的二级市场提供交易服务。大额存单一面世,便可同时在二级市场上转让,由于存单流动性极好,既满足了存款人的流动性需求,又提高了实际利率水平:这种存单的利率比同期存款利率高出1.25-1.75个百分点,因此一经发行就受到投资者的热烈欢迎。

在利率管制的政策红利推动下,大额可转让定期存单市场发展迅猛。1963年底,大额可转让定期存单引入不到两年,业务量已增长到100亿美元。到1967年,美国大型银行发行的大额可转让定期存单额已经超过了当时的大宗商业票据发行额,达到185亿美元。但到了1969年末,因为当时公开市场利率超过美联储规定的大额可转让定期存单利率上限,大额可转让定期存单发行一度受挫,银行转而借助欧洲美元和商业票据市场融资。1970年,美联储取消了对10万美元以上、90天以内的大额可转让定期存单的利率限制。1973年,美联储进一步解除了所有大额可转让定期存单的利率上限。由于小额的定期和储蓄存款利率仍然受到管制,小额储户开始投资货币市场基金博取市场利率,货币市场基金增长迅速,其投资的主要资产就是大额可转让定期存单。大额可转让定期存单利率管制的取消以及货币市场基金的兴起进一步推动了大额可转让定期存单市场的发展。

中国大额存单的发展历史

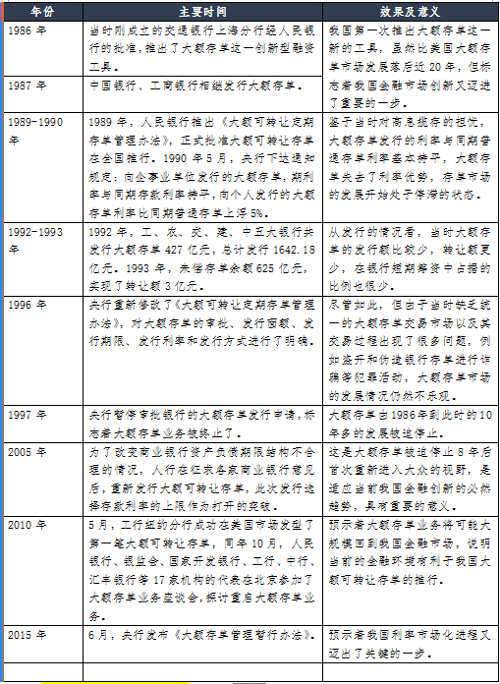

我国历史上1986年开始交通银行、中国银行、工商银行相继发行大额可转让定期存单。当时大额可转让定期存单作为一种新型金融工具,利率比同期存款上浮10%,同时具有可流通转让的特点。由于全国缺乏统一的管理办法,市场曾一度出现混乱,中央银行于1989年5月下发了《大额可转让定期存单管理办法》,对大额可转让定期存单市场的管理进行完善和规范。但是,鉴于当时对高息揽存的担心,1990年5月中央银行下达通知规定,向企事业单位发行的大额可转让定期存单,其利率与同期存款利率持平,向个人发行的大额可转让定期存单利率比同期存款最高上浮5%。大额可转让定期存单的利率优势下降,对公大额可转让定期存单市场开始陷于停滞状态。

1996年,央行重新修改了《大额可转让定期存单管理办法》,对大额可转让定期存单的审批、发行面额、发行期限、发行利率和发行方式进行了明确。

尽管央行连续颁布法令整肃大额存单市场,但由于多方面原因,大额存单始终没有建立统一的二级流通交易市场。而且由于大额存单业务出现了一系列问题,如超过央行审批额度发行、利率超出允许范围、存单开立不规范、盗开和伪造银行存单进行诈骗等犯罪活动等,中央银行于1997年暂停审批银行的大额存单发行申请。

重启大额存单的意义

第一,扩大银行存款类产品定价权,有利于利率市场化进程推进。近年来,国内加快了利率市场化进程,对于存贷款市场,贷款利率已完全放开,银行同业市场的Shibor利率机制已形成,并成为部分浮动利率债券定价的基准利率。目前,取消存款利率上限成为了实现利率市场化最后也是最重要的一步。商业银行发行的理财产品已经在一定程度上突破了存款利率上限的限制。大额存单本质上是商业银行为规避利率管制而创设的,重启大额存单的同时加大商业银行定价权,将有效推动利率市场化进程。大额存单发行还可以完善市场短期收益率曲线,为存款利率市场化定价提供借鉴意义。

第二,可作为短期稳定资金的来源,丰富银行主动负债渠道,提升商业银行在货币市场的竞争力。由于存款利率受到限制,银行存款对于投资者来说,吸引力正在下降。股票、货币基金、黄金和理财产品等金融工具在家庭资产中配置的比例逐步上升,导致了商业银行存款成本不断上升,存款稳定性波动性加大,这给商业银行流动性管理带来了较大压力。发行定期不可提前支取的大额存单,有利于丰富商业银行主动负债渠道,增强短期存款的稳定性,有助于商业银行流动性管理,并能提升商业银行在货币市场的竞争力。

第三,扩大中小区域性银行负债的来源,弥补分支机构的不足。由于存款基础受商业银行分支机构数量与地域分布限制比较明显,与全国性银行相比,中小区域性银行的存款来源有限,吸存能力相对较弱。发行大额存单将有助于中小区域性银行扩大存款来源,弥补分支机构的不足。

第四,丰富短期固定收益市场产品。随着金融市场的发展,市场投资产品逐步丰富,目前,短期固定收益市场产品包括了企业和证券公司发行的短期融资券(包括企业发行的超级短融)、货币市场基金、商业银行短期理财产品等。由于大额存单可以自由转让,其流动性明显好于短期理财产品,而且在变现方面可以较货币市场基金更为便利。推出1个月、3个月、6个月或12个月等期限不同的大额存单将进一步丰富短期固定收益产品。