中国人民银行决定,自2015年3月1日起下调金融机构人民币贷款和存款基准利率。金融机构一年期贷款基准利率下调0.25个百分点至5.35%;一年期存款基准利率下调0.25个百分点至2.5%,同时结合推进利率市场化改革,将金融机构存款利率浮动区间的上限由存款基准利率的1.2倍调整为1.3倍;其他各档次存贷款基准利率及个人住房公积金存贷款利率相应调整。

此次降息是央行3个月内的第二次降息。2014年11月下旬,央行时隔两年首度降息,并将金融机构存款利率浮动区间的上限由存款基准利率的1.1倍调整为1.2倍。此外,今年2月初,央行下调了金融机构人民币存款准备金率0.5个百分点,并同时宣布了针对部分金融机构的额外降准措施,意在帮助金融机构调整结构、加大对小微企业、“三农”以及重大水利工程建设的支持力度。

一、 央行为何再度降息

第一,实体经济依然低迷。2014年以来,房地产进入衰退期,全年房地产累计投资95,035亿元,增速由2013年底的19.8%大幅下跌至10.5%的地位,受此影响,2014年全年经济增速(GDP)放缓至7.4%,为25年来最低水平。同时,2015年1月份居民消费价格指数(CPI)同比上涨0.8%,创2009年11月以来低点;工业生产者出厂价格指数(PPI)同比下降4.3%,为2009年10月以来新低。投资增速继续下降,工业生产持续低迷,为对冲经济下行的压力,货币政策有进一步宽松的需要。

第二,融资成本只是表面上“缓解”。从央行2014年第四季度货币政策执行报告看,非金融企业及其他部门贷款加权平均利率为6.77%,较上季度下降0.2%,较年初下降0.42%,且贷款上浮比率有所下降,融资成本高企的问题看似缓解。但从货币流动性数据来看,社会融资余额同比和M2增速不断下行。在经济下行过程中,金融机构出于资产质量考虑,对实体经济支持力度其实不强。而过去的社会融资和中长期贷款放量高增长,是地方预期中央会收紧地方债务融资,地方融资平台项目抢占旧制度红利的“末班车”效应。在流动性供给收缩的背景下,融资利率下降反映的是企业资本开支意愿不强,有效融资需求不足,而债务存续压力大的企业融不到钱,实体经济融资难、融资贵的问题并未根治。

第三,有效汇率持续攀升引输入性通缩。从数据上看,人民币对美元汇率正在贬值,但以有效汇率来观察,从2014年10月以来,中间经历了一次降息和一次降准,但未改变人民币实际有效汇率持续攀升的局面。欧元区的QE和全球愈演愈烈的宽松竞赛在不断向其贸易邻国输入通缩,各国都不断的通过货币贬值抢占全球出口份额。对于人民币而言,实际有效汇率过于坚挺将损及出口,出口下行叠加强势人民币将抑制经济总需求和进口价格,进而产生通缩压力。

二、利率市场化再度迈进

利率市场化的最后一个重要步骤是存款利率的市场化。考虑到多种因素,这个过程不能一蹴而就,将存款利率的上限从1.2倍的基准利率提高到1.3倍是往市场化方向迈出的积极而又审慎的一步。放宽到1.3倍之后,银行在存款利率的定价方面将取得更大的自主权,存款利率也会更加接近均衡水平,可以为最终实现利率市场化创造条件。

浮动区间扩大还有助于提高银行的定价能力,为完善利率传导机制创造条件。此外,在降低基准利率的同时扩大存款利率浮动范围可以防止出现由于单纯提高利率上限所导致的利率上行的压力。

针对此次将存款利率浮动区间上限进一步扩大,这不仅有利于更大程度上发挥市场机制在利率形成中的决定性作用,也为未来全面放开存款利率管制奠定了坚实的基础。基准利率期限档次的简并也有利于金融机构适应利率市场化的方向培育和增强定价能力建设,这将进一步发挥市场在资源配置中的决定性作用。

三、对实体经济的影响

降息收益最大的将是房地产、地方融资平台和过剩产能行业的存量债务。首先,在目前商业银行对存款资源的争夺仍然激烈的情况下,预计多数银行将陆续将存款利率上浮到顶。而贷款利率作为风险利率,在负债成本难降,经济下行压力较大的情况下,银行没有十分充足的动力降低新增贷款的风险溢价,可见降息主要有利于存量债务。其次,目前个人按揭贷款利率与基准利率紧密关联,降息直接降低了购房者的购置成本。降息后按揭贷款利率再9折,对购房需求的刺激可谓不小。

对于小微企业,由于其信贷资源获取能力弱于国企和大型企业,贷款利率降低对其正面作用相对有限。只有在未来房地产景气好转带动经济上行,社会融资成本中风险溢价降低的情况下,小微企业的融资成本才有望迎来实质改善。

综上所述,房地产、地方政府和过剩产能行业的存量债务将在本次降息中获得喘息之机,我国经济结构转型方面的进展就将暂时延缓,因为传统的通过债务扩张加大房地产和基建投资与降杠杆的同时进行经济结构转型本来就是跷跷板的两端。从这个意义上说,本次降息以及其所开启的总量宽松周期长远来看并不利于我国经济的深层次改善。

四、对银行的影响

本轮降息对银行负债成本下降的幅度有限。一方面,央行在降息的同时也选择了将存款利率上限由1.2倍扩大至1.3倍,但随着储蓄率的下降,存款对于各家银行来说已成稀缺资源,多数银行为争夺存款可能会选择将利率按基准上浮到顶。另一方面,央行降息可能会引致一般性存款以更快速度分流至收益率更高的理财和货币基金,银行综合负债成本可能会不降反升。

资金成本不降但贷款基准利率下调使银行存贷差收窄,短期看是银行让利实体,但这种让利补贴的主要是预算软约束部门。今年信贷结构以中长期贷款和票据为主,反映出银行对政府信用背书部门的偏爱以及对私营和开发商的风险规避。预算软约束部门的负债来源多元化以及政治上的强势地位决定其在基准贷款利率下调的过程中获益,但银行通过贷款上浮比例增加和风险定价提升不会对中小企业“心慈手软”。

但中长期看,银行还是能从降息周期中获利。一方面,降息的最终目的还是为了提振疲弱不堪的经济,银行能从社会财富的扩大中获利。另一方面,降息降低实体经济信用风险,银行的资产质量未来或有改善。事实上,2012年6月接连降息后,从中期角度看,银行的利润也并未减少,银行通过社会财富扩大、监管套利和提升风险偏好最终保持利润继续高增长。

五、下一步政策走向?

考虑降息之后,经济很难出现根本性的改善,这是因为房地产开工、地方政府主导的基建投资、出口等旧经济增长点熄火以及新经济增长点青黄不接的大背景所决定的。经济增长动能缺失可能会产生风险暴露的问题,预计信用风险会发端于:一是身处债务率较高地区且未被纳入地方政府债务的城投债;二是围绕地方基建投资、开发商扩大量身打造的过剩产能,未来将承受去杠杆和去产能的风险。降息后增量经济还是难有明显改善,而存量债务风险却不得不防,这也决定了本次降息不是货币宽松周期的终点,而是中继。预计未来央行将采取降准、降息、PSL、MLF等一系列的货币政策工具刺激经济。

外汇占款收缩,预计明年仅增长5000亿左右,即使财政存款按历史最大减量5000亿估计,央行主动释放基础货币的压力高于2014年。如果按2015年12%的M2增速计算,预计到2015年M2将达到134万亿,按货币乘数4.3估算,所需的新增基础货币为3.3万亿,即使按照货币乘数的峰值4.8计算,所需的基础货币增量也高达3万亿,对应的央行需主动释放的基础货币分别为2.3万亿和2万亿。PSL、MLF和降准等政策措施能够缓解释放基础货币压力。

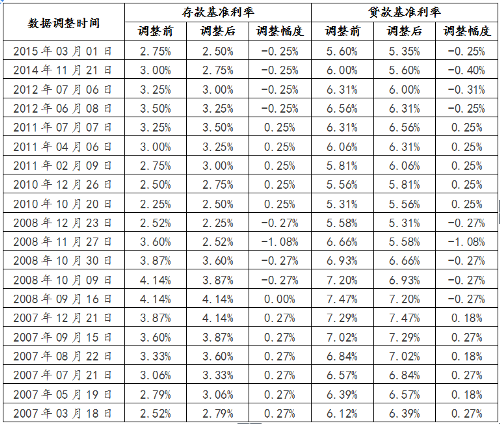

附:历年存贷款基准利率调整一览(2007年至今)