此前,巴塞尔委员会针对银行业的业务及风险特点,先后发布了《巴塞尔协议Ⅰ》及《巴塞尔协议Ⅱ》指导各国监管机构对银行业展开有效监管。在上述协议的支持下,各国银行业取得了稳健发展。但随着银行业的规模越来越大,金融创新越来越丰富,金融机构之间的联系越来越紧密,旧有的协议逐渐滞后于银行业的发展,其无法有效识别、计量、防范、处置新出现的各类风险。由此导致了在2007年爆发的金融危机中,监管机构没有事先发现银行业蕴藏的风险,诸多银行也没有抵御住危机,在金融危机中轰然倒下或者遍体鳞伤,给投资者及股东造成了重大的损失,使得脆弱的金融体系摇摇欲坠,其影响流毒至今。

一、《巴塞尔协议Ⅲ》的制定

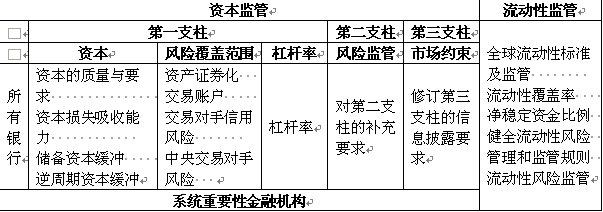

在金融危机艰难度过之后,巴塞尔委员会在总结经验教训的基础上,与相关国家进行多次协商,针对银行业出现的新特点、新风险研究发布了《巴塞尔协议Ⅲ》,以期为整个银行业构筑起新的监管体系与防火墙,最终所形成的《巴塞尔协议Ⅲ》监管框架如表1所示:

表1:《巴塞尔协议Ⅲ》的监管框架

《巴塞尔协议Ⅲ》的核心条款主要涉及:改进资本的定义、提高资本充足率的标准、引进杠杆率的监管要求、推出流动性监管新指标、增加全球(国内)系统重要性银行的评估与监督、嵌入宏观审慎监管要求,具体分析如下:

第一,《巴塞尔协议Ⅲ》改进了资本充足率的监管框架。资本充足率的计算方法为:(资本—资本扣减项)/风险加权资产。相较于旧协议,新协议将资本充足率的分子(资本)分成核心一级资本、一级资本及二级资本,并且增加了储备资本缓冲、逆周期资本缓冲及系统性重要银行附加资本的概念。新协议进一步优化了资本充足率的分母(信用风险、市场风险、操作风险)的涵盖范围与计量方法,覆盖范围方面将资产证券化风险、交易对手信用风险等纳入其中,计量方法方面信用风险采用权重法、初级内部评级法、高级内部评级法,市场风险采用标准法、内部模型法,操作风险采用基本指标法、标准法及高级计量法。新协议在上述基础上明确了相关资本充足率的最低要求及资本损失吸收顺序:逆周期资本缓冲(0%-2.5%)、储备资本缓冲(2.5%)、核心一级资本(4.5%)、其他一级资本(6%)、二级资本(8%)。

第二,《巴塞尔协议Ⅲ》改进了流动性的监管指标。主要是引进了流动性覆盖率(LCR)及净稳定资金比例(NSFR),流动性覆盖率的计算方法为:优质流动性资产储备(HQLA)/未来30日现金净流出量,其中优质流动性资产包括一级流动资产和二级流动资产,二级流动资产又细分为2A和2B两类细分二级资产,且二级流动资产不超过优质流动性资产的40%,按照规定,银行的流动性覆盖率不得低于100%;净稳定资金比例的计算方法为:可用的稳定资金(ASP)/业务所需的稳定资金(RSF),其中可用的稳定资金包括机构的资本、有效期限大于等于1年的优先股及负债、压力情景下有效期限小于1年但预期将留在机构内的非到期存款(或定期存款)和批发资金,按照规定,银行的净稳定资金比率需大于100%。流动性覆盖率是短期流动性监管指标,而净稳定资金比率是长期监管指标,前者是从现金流量表的角度进行分析,而后者则是从资产负债表的角度进行分析。

第三,《巴塞尔协议Ⅲ》引进了杠杆率这一新的监管工具。杠杆率的计算方法为:(一级资本—资本扣减项)/调整后的表内外风险暴露总额。杠杆率与资本充足率的最大不同在于分母,杠杆率的表内外风险暴露的计算不需要对表内外各项业务分别进行加权求和,直接对表内外资产简单求和即可。同时杠杆率将衍生品抵押物、融资融券等证券融资交易、信用衍生品等纳入计量范围之中,在风险暴露核算中采用了资产方单边求和方式,而非双边净额结算方式。杠杆率补充解决了资本充足率这一监管指标中可能存在的顺周期性和监管套利情况,对机构的规模扩张及表外业务形成了有效的约束,与资本充足率形成了良好的互补效应,一般而言一级资本充足率乘以平均风险权重等于杠杆率。

第四,《巴塞尔协议Ⅲ》制定了全球系统重要性银行的分类及监管标准。套用相关定义,全球系统重要性银行指具有一定规模、市场重要性和全球相互关联程度较高的银行,它们的困境或倒闭将在国际金融体系引起严重的混乱。为了防范系统性风险及对此类机构做好有效监管,巴塞尔委员会公布了全球系统性重要银行的划分指标:跨境活动(跨境债权10%权重、跨境债务10%权重)、规模(杠杆率中的风险暴露20%权重)、相互关联性(金融体系内的资产、金融体系内的负债、银行发行证券余额各6.67%权重)、可替代性/金融机构基础设施(托管资产、支付活动、在债券和股权市场上的承销交易各6.67%权重)、复杂性(场外衍生工具的名义金额、第三层次资产、交易债券和可供去出售债券各6.67%权重),上述五个大类指标权重分别为20%。在指标评估的基础上,再经过监管判断,便形成了全球系统重要性银行的名单及分组,并要求相关银行根据组别高低分别计提1%、1.5%、2%、2.5%、3.5%等附加资本。除了全球系统重要性银行外,《巴塞尔协议Ⅲ》还制定了国内系统重要性银行资本监管框架。

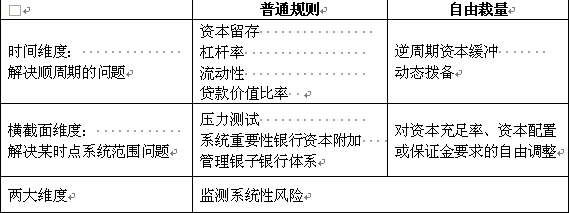

第五,《巴塞尔协议Ⅲ》引入了宏观审慎监管的理念和方法。宏观审慎监管的提出是为了有效应对2007年爆发的金融危机中出现的微观审慎监管的不足,主张通过对风险相关性的分析、系统重要机构的监管,来防范和化解系统性风险,保障整个金融体系的良好运作。宏观审慎监管的维度及工具具体如表2所示:

表2:宏观审慎监管的维度及工具

二、《巴塞尔协议Ⅲ》的实施

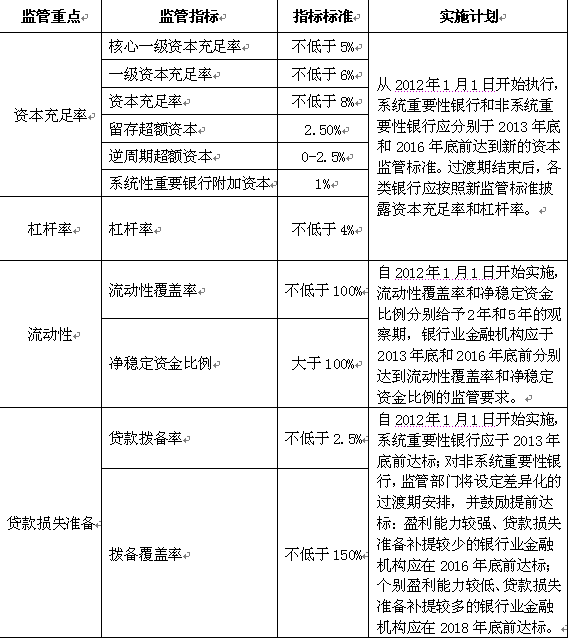

第一,《巴塞尔协议Ⅲ》的国际实施。随着新协议各项监管框架与标准的推出,其落地应用也在稳步推进中,要求相关成员经济体2019年1月1日前全面达标,有关核心条款的具体进度计划如表3所示。目前世界上大部分国家已经完成相应的监管法规的制定和修订工作,正结合本国实际逐步实施应用《巴塞尔协议Ⅲ》的有关标准。

表3:巴塞尔协议Ⅲ核心内容实施进程

第二,《巴塞尔协议Ⅲ》的国内实施。自《巴塞尔协议Ⅲ》推出以来,中国银行业监督管理委员会便积极制定相配套的法规文件,推动新协议在中国境内的逐步实施。2012年6月,银监会正式发布了《商业银行资本管理办法(试行)》,标志着《巴塞尔协议Ⅲ》在中国的落地实施。随后银监会出台了一系列的法规来实施《巴塞尔协议Ⅲ》中相关要求,具体有:《关于实施<商业银行资本管理办法>(试行)》过渡期安排相关事项的通知》、《中国银监会关于商业资本工具创新的指导意见》、《关于商业银行实施内部评级法的补充监管要求》、《中央交易对手风险暴露资本计量规则》、《关于商业银行资本构成信息披露的监管要求》、《资本监管政策问答》、《关于商业银行发行优先股补充一级资本的指导意见》、《商业银行并表管理与监管指引》、《商业银行杠杆率管理办法(修订)》、《商业银行流动性风险管理办法(试行)》、《商业银行流动性覆盖率信息披露办法》。

通过银监会这一系列的法规,银监会规定了实施《巴塞尔协议Ⅲ》的重点:一是重点强化资本充足率监管,二是建立杠杆率监管,三是改进流动性风险监管,四是强化贷款损失准备监管,五是增强系统性重要银行的监管有效性,六是积极推进第二支柱及第三支柱建设。中国版的《巴塞尔协议Ⅲ》监管标准及实施路线图如表4所示:

表4:中国《巴塞尔协议Ⅲ》监管标准及实施路线图

总体而言,金融危机促使了《巴塞尔协议Ⅲ》的产生,巴塞尔委员会在总结经验教训的基础上,已经构筑起一套相对完备的银行业监管框架与指标体系。各成员经济体中逐步实施《巴塞尔协议Ⅲ》,国际社会正建立并适用同一套标准规则。中国也根据协议标准制订并实施了中国版的《巴塞尔协议Ⅲ》,在有效防范风险的同时,推进中国银行业不断发展壮大,弄潮国际。