2015年1月15日证监会发布了《公司债券发行与交易管理办法》(以下简称“新办法”),将包括普通公司债、私募公司债、分离债、可转债、可交换债、金融机构附减记条款公司债等在内的几乎全部品种纳入同一管理框架,自公布之日起实施。同时证监会废止了此前多个孤立的相关业务管理规定,包括《证券公司债券管理暂行办法》(证监会令第15号)、《关于修订〈证券公司债券管理暂行办法〉的决定》(证监会令第25号)、《关于发布〈证券公司债券管理暂行办法〉五个配套文件的通知》(证监发行字〔2003〕106号)、《公司债券发行试点办法》(证监会令第49号)、《关于实施〈公司债券发行试点办法〉有关事项的通知》(证监发〔2007〕112号)、《关于创业板上市公司非公开发行债券有关事项的公告》(证监会公告〔2011〕29号)。

一、新办法的主要修订内容

(一)发行主体范围扩大,但不包括城投公司。新办法最大的亮点就是将公司债的发行主体由原先的境内证券交易所上市公司、发行境外上市外资股的境内股份有限公司、证券公司扩大至所有公司制法人。从发债主体入手,大大降低了公司债原有的发行门槛。但《管理办法》第六十九条明确规定,本办法规定的发行人不包括地方政府融资平台公司。在地方债务甄别结果尘埃落定之前,城投公司发展前景堪忧,亟待转型。在此时点上,交易所市场对城投公司态度谨慎,规避风险也在情理之中。但目前为止对融资平台的具体认定在新办法中却没有涉及,究竟是以银监会、审计署、央行,还是以刚结束地方债务甄别的财政部的名单为准均尚无定论。

(二)丰富债券发行方式,建立非公开发行制度。新办法在总结中小企业私募债试点经验的基础上,对非公开发行以专门章节做出规定,全面建立非公开发行制度。这意味着非公开发行终于在公司债层面正式得到了通行证。非公开发行不再对发行人净资产和净利润有严格要求,是否进行信用评级也由发行人确定。非公开发行也无需事前核准,只需发行人在每次发行完成后5个工作日内向中国证券业协会备案。对于非公开发行的主要限制为其只能面向合格投资者,且每次发行对象不得超过200人,不得采用广告、公开劝诱和变相公开方式。这一准入门槛将对一些中小企业具有较大吸引力。

(三)拓展发行与交易场所。公开发行公司债券的交易场所由上海、深圳证券交易所拓展至全国中小企业股份转让系统;非公开发行公司债券的交易场所由上海、深圳证券交易所拓展至全国中小企业股份转让系统、机构间私募产品报价与服务系统和证券公司柜台。

对于公开发行的债券,新办法要求交易所和全国中小企业股份转让系统对其上市交易或转让实施分类管理,实行差异化的交易机制,建立相应的投资者适当性管理制度,根据债券资信状况的变化及时调整交易机制和投资者适当性安排,发行环节和交易环节的投资者适当性要求应当保持一致,因此后续可能会有更为详细和复杂的安排。

对于非公开发行的债券,也可以申请在交易所、全国中小企业股份转让系统、机构间私募产品报价与服务系统、证券公司柜台转让,但转让仅限于在合格投资者范围之内,转让后同次发行债券的合格投资者合计不得超过200人。

(四)简化发行审核流程。新办法取消公司债券公开发行的保荐制和发审委制度。公开发行仍将执行核准制,非公开发行将执行备案制。细节差别在于公开发行公司债券可以申请一次核准,分期发行。发行人应当在12个月内完成首期发行,剩余数量应当在24个月内发行完毕。

(五)实施投资者分类管理。新办法将公司债发行细化为面向公众投资者公开发行、面向合格投资者公开发行、非公开发行三类方式。面向公众投资者公开发行的评级要求提高至AAA级,发行人最近三个会计年度实现的年均可分配利润不少于债券一年利息的1.5倍,且发行人最近三年无债务违约或者迟延支付本息的事实。发行需经证监会核准,但取消了保荐制和发审委制度以提高核准效率。达不到上述要求的发行人只能面向合格投资者公开发行(与面向公众投资者公开发行的主要差别在于不涵盖净资产低于1000万元的企事业单位以及金融资产低于300万元的个人投资者)、或者非公开发行(面向合格投资者发行,且发行对象不超过200人,只需事后向证券业协会报备)。

新办法所指的合格投资者包括金融机构,金融机构面向投资者发行的理财产品,净资产不低于1000万元的企事业单位法人、合伙企业、QFII、RQFII、社保、年金等养老基金,慈善基金等公益基金,名下金融资产不低于300万元的个人投资者,以及证监会认可的其他合格投资者。

(六)取消债券发行期限的要求。原公司债发行试点办法对于公司债的定义中要求1年期以上,因此公司1年以下的短期债券融资只能通过银行间短融、超短融解决。此次新办法对公司债的定义修改了这一规定,不再对期限有硬性要求。因而从债券期限层面,公司债也已经与银行间债务融资工具没有区别。

二、新管理办法的影响分析

(一)再次体现发展直接融资的政策导向。金融业发展与改革“十二五”规划曾指出,“十二五”期间金融结构调整要取得明显进展,到“十二五”期末,非金融企业直接融资占社会融资规模比重提高至15%以上。此外,十八届三中全会曾明确提出发展并规范债券市场,提高直接融资比重。此次新管理办法是在原有《公司债券发行试点办法》的基础上一次较全面的创新,分别从发行人、发行方式、发行流程以及监管等方面进行了修订,其根本就是对公司债发行的松绑,降低准入门槛,简化发行流程。

在利率市场化逐步推进,发展多层次资本市场的大环境下,大力发展企业直接融资渠道,降低企业融资成本,满足了企业多元化融资的需求,防范信用风险,促进债券市场的环境优化,使其更好地服务于实体经济。证监会此次动作与之前国务院一再要求降低企业融资成本以及央行的政策取向可谓是一脉相承。

(二)公司债发行限制放松,发行有望扩容和提速。根据wind最新统计数据,截至2015年6月末,交易所公司债共计7,638.84亿元,共1,107只,其中一般公司债有6,710.60亿元,共计4,78只,私募债有928.24亿元,共计629只(见图1)。

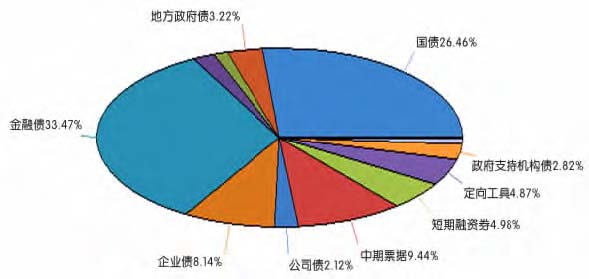

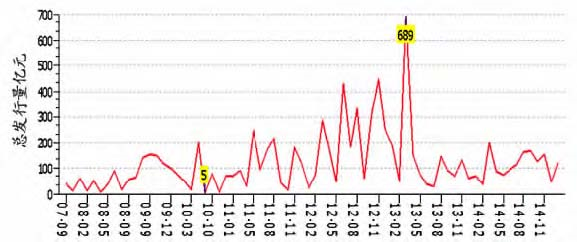

公司债占我国债券余额的总量仅为2.12%。从近年来公司债的发行量走势来看,自2013年4月份以来,公司债的发行规模一直处于较低水平(见图2)。

在目前规范地方政府债务的大背景下,预计城投债收益率将出现明显分化。此次新规对公司债的发行限制放松,使得公司债具备了统一目前几乎所有债券品种的潜力,未来有望逐渐受到市场青睐,市场份额将进一步提升。

新的管理办法将公开发行公司债券的交易场所由上海、深圳证券交易所拓展至全国中小企业股份转让系统;非公开发行公司债券的交易场所由上海、深圳证券交易所拓展至全国中小企业股份转让系统、机构间私募产品报价与服务系统和证券公司柜台。这一举措也将有利于中小企业私募债的进一步发展,并提高中小私募债的流动性。

(三)有利于企业降低融资成本。新管理办法指出所有公司制法人均可发行公司债,这将有利于企业直接融资规模的提升,降低企业的融资成本。目前公司债发行利率普遍在5%~8%的水平,对于一些中小型企业而言,这一利率水平相比银行贷款仍然具有吸引力。另外,公司债发行期限多以3年、5年和7年期品种为主,较长的期限也有利于发行主体获得长期的融资,支持企业的经营与发展。

三、本文结论

目前,集团公司已在上海证券交易所市场成功发行6.8亿元资产证券化产品,开创了央企环保领域资产证券化融资的先河。集团公司可以抓住本次公司债改革的契机,将公司债与超短期融资券、中期票据、私募债券、永续中票、企业债等债券市场金融工具有机结合,选择合适时机发行公司债,进一步拓宽在交易所市场的融资渠道。