近年来,债权投资计划正逐渐受到保险资金的青睐,越来越多的保险资金涌入到国家重点基础设施建设中。从目前已设立的基础设施债权计划来看,主要涉及公路、铁路、桥梁、能源、税务、市政等基础设施领域。除基础设施债权计划外,不动产债权投资计划也是保险债权投资计划的一部分。

不动产债权投资计划是由保险资产管理公司发起设立,由中国保监会负责审核备案,以不动产为基础资产的创新型债务融资工具。2009年10月起实行的新《保险法》中规定保险公司的资金运用中包括“投资不动产”。2010年9月,保监会发布《保险资金投资股权暂行办法》和《保险资金投资不动产暂行办法》(以下简称“两个办法”),两个办法明确了保险资金投资不动产的投资主体、资质条件、投资方式、投资标的、投资规范、风险控制和监督管理等内容,是不动产债权投资计划最主要的参考政策。

一、两个办法内容主要包括:

1. 明确投资主体。要求保险公司作为投资主体,应当在公司治理、内部控制、风险管理、资产托管、专业团队、偿付能力、财务指标等方面达到监管标准,体现了从严管理和能力优先的原则。为防范交易对手风险,办法对涉及的投资管理机构和中介服务机构的资质做了明确规定。

2. 界定投资标的。明确保险资金只能投资处于成长期或成熟期的企业股权,不能投资创业风险投资基金,不能投资高污染、高耗能等不符合国家政策和技术含量较低、现金回报较差的企业股权;规定保险资金投资的不动产,应当是产权合法清晰、管理权属相对集中、能够满足投资回报的不动产,不能投资商业住宅,不能直接参与房地产开发,不能投资设立房地产企业。

3. 规定投资方式。允许保险公司直接投资企业股权和不动产,但对投资团队、偿付能力、财务指标、净资产规模等提出了较高的资质要求;支持保险公司借助投资管理机构的特长和优势,通过间接投资方式,实现股权和不动产投资目标,防范道德风险和操作风险。

4. 健全风控机制。针对股权和不动产的投资特点及风险特征,办法对风险控制做了系统性安排,要求保险机构完善决策制度,建立风控机制,规范操作程序,加强后续管理,持续监控风险,制定应急预案,防范操作风险和管理风险。办法明确了投资比例、退出机制、信息披露等事项,规定监管机构可以通过能力评估、监管检查、违规处罚、责任追究等方式,加强投资运作监管,防范系统性风险。

两个办法允许保险资金投资未上市企业股权和不动产,进一步拓宽了保险资金投资领域。这将对改善保险资产负债匹配,优化资产配置,缓解投资压力,分散投资风险,保障资产安全,维护投保人切身利益,产生积极和重要的影响。

2011年太平洋保险发起设立的“太平洋—上海公共租赁房项目债权投资计划”成为国内首单不动产债权投资计划。在此之后,中国建筑集团、金融街控股集团、大连万达集团、北辰实业集团等陆续开展不动产投资计划进行融资,保险行业累计发行不动产投资计划已超过70笔,募集资金金额约2,000亿元。

目前,在集团公司子公司中,已有绿色建筑板块项目公司正在开展保险债权不动产投资计划,成为集团公司第一单通过保险债权不动产投资计划募集资金的项目。

二、不动产债权投资计划概述

(一)不动产债权投资计划设立要求

1.投资项目:商业不动产、办公不动产、与保险业务的养老、医疗、汽车服务等不动产。

2.融资主体:具有良好的财务能力和偿债能力,无重大违法违规行为和不良信用记录的大型企业。

3.项目资质:地处直辖市、省会城市或者计划单列市等具有明显区位优势的城市。

4.投资额度:投资额度不受偿债主体净资产规模和项目总预算比例限制。

5.投资期限:通常为5至10年。

6.担保主体:应具有中国保监会认可的国内信用评级机构评定的AA级或者相当于AA级以上的长期信用级别。

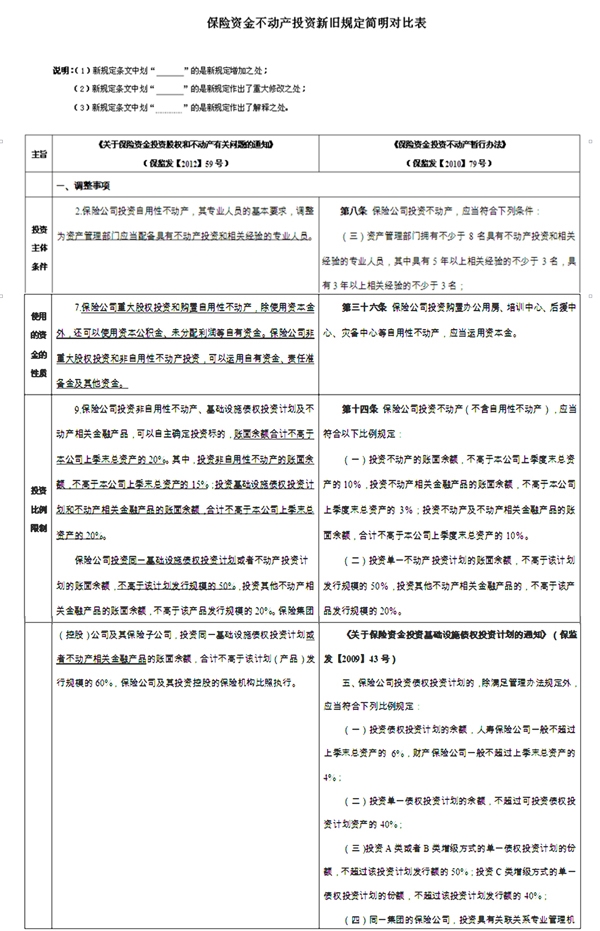

2012年,保监会发布了《关于保险资金投资股权和不动产有关问题的通知》(保监发【2012】59号),进一步完善了“两个办法”。关于不动产投资新旧规定部分重要条款对比如下所示:

由上图可知,新规定给予保险公司在项目中资金投资比例有了进一步放松了约束,将保险公司投资同一不动产项目的比重占该不动产计划发行规模提高至50%。

(二)不动产债权投资计划融资结构

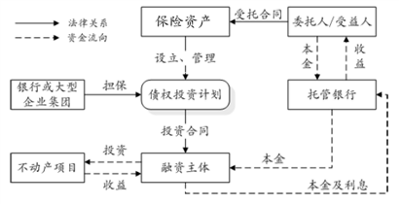

不动产债权投资计划一般结构如下图所示:

以保险资产管理公司作为发起人(受托人),成立不动产投资计划;以保险

机构作为资金提供方(委托人),提供保险资金认购不动产投资计划份额。保险资产管理公司将不动产投资计划资金直接以债权方式投资于融资企业(借款人)。融资企业将资金用于投资不动产项目,产生的投资收益用于归还不动产投资计划本金及利息,由银行或大型企业集团为融资企业提供担保。

(三)不动产债权投资计划的优势

对融资企业而言,债权计划相较于银行贷款、企业债券、中期票据等债务融资工具具有以下优势:

1.融资规模大:融资规模不受偿债主体净资产规模和项目总预算比例限制,已发行的不动产债权投资计划规模多在30亿元以上,优质项目可超过50亿元。

2.投资期限长:融资期限较长,通常为5至10年。

3.不受信贷政策调整影响:资金来源主要为保险资金,具有长期稳定的特点,债权计划设立由中国保监会审核,不需报国家发改委、央行、银监会、证监会等部委审批。

4.资金使用灵活:资金使用模式与企业债较为相似,可以根据项目建设需要分次或一次性到位。

5.还款方式多样:可根据融资主体、投资项目资金特点,采取固定利率、浮动利率、分期还本、一次性还本等多种本息还款方式。

6.综合融资成本低:综合融资成本参照同期贷款基准协商确定,融资主体不需额外支付承销费、中介服务费、财务顾问费等其他费用。

三、集团绿建板块项目不动产投资计划

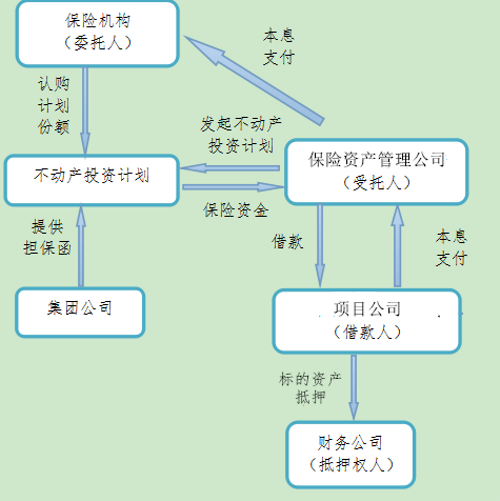

2015年2月,集团某绿建板块项目公司以某项目作为标的,通过基金管理公司牵头,与保险资产管理公司合作开展不动产投资计划。该融资计划结构为:

1.保险资产管理公司作为发起人(受托人),成立不动产投资计划;以保险机构作为委托人(资金提供方),提供保险资金认购不动产投资计划份额,并由华禹基金提供财务顾问服务。

2、以项目公司作为借款人(融资方),保险资产管理公司将不动产投资计划资金直接以债权方式投资于该公司,资金规模不超过5亿元,产品期限不超过5年,综合成本不超过8.8%/年,产品利息按季收取,并由项目公司到期一次还本。

3、不动产投资计划的还款来源为项目销售收入,由集团公司以担保函形式提供连带责任保证,并由项目公司将标的资产抵押给财务公司,形成对集团公司提供连带担保责任的反担保。

项目具体交易结构如下图:

鉴于国内房地产市场的实际情况,与银行贷款、发行债券等融资方式相比,该笔不动产投资计划的综合成本较低。通过该不动产投资计划,在成本可控的前提下,通过期限配置能有力的支持成都中节能公司资金需求,并有效缓解该公司的中短期偿债压力。

四、不动产债权投资计划对集团内绿建板块的作用

受到宽松政策影响,险资非传统投资占比大幅飙升,而债权投资计划是保险资金另类投资中的最大一部分。参考2014年12月保监会公开发布的数据,保险资管产品已累计发行6,333亿元,其中债权类和股权类分别占到86.7%和9.1%。在债券投资计划中的去年新增部分,投向不动产的高达47.99%。不动产投资俨然成了险资债权投资计划的一个新的亮点。

2014年,我国房地产市场持续低迷,各类金融机构陆续削减涉房融资规模,国内房地产项目融资成本居高不下。对于集团内绿建行业的公司而言,保险资金的加入无疑是利好消息。不动产投资计划融资成本低、规模大、期限长等优势,与绿建行业的资金支出与回收特点相匹配,极大增强了对该类公司资金支持力度。经保监会审批发行的不动产投资计划可以债权、股权和物权方式投入不动产,资金不受传统银行贷款受托支付的限制,使用更加灵活。