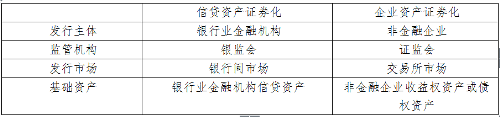

资产证券化作为一种创新融资工具,目前在国内金融市场上保持较快的发展势头,融资规模不断扩大,相关监管法规逐步完善,整体管理水平不断提高。目前,我国金融市场资产证券化产品主要包括金融机构信贷资产证券化(以下简称“信贷资产证券化”)和非金融企业资产证券化(以下简称“企业资产证券化”)。

本文拟从详细解析企业资产证券化业务的融资结构入手,探讨如何将该融资模式应用于中国节能环保集团公司(以下简称“集团公司”)的融资业务中。

一、资产证券化的定义及历史发展沿革

(一)资产证券化的定义

资产证券化是以缺乏流动性但又可以产生未来稳定现金流的资产或资产组合作为基础资产,在金融市场上发行资产支持证券产品(以下简称“资产证券化产品或ABS产品”)的结构化融资模式。资产证券化产品一般为具有固定收益率的债券,可以在金融市场挂牌转让。

(二)资产证券化业务的历史发展沿革

资产证券化业务起源于20世纪 60 年代末美国住宅抵押贷款市场,目前已成为欧美金融市场最重要的融资工具之一。即便经历了次贷危机的冲击,资产证券化业务在欧美金融市场地位依旧。2010年以来,美国金融市场资产证券化产品的发行规模都保持在2万亿美元左右。

相比而言,资产证券化业务在我国尚处于起步阶段。我国于20世纪 90 年代引入资产证券化理念并于2005年开始试点运用,但发展历程极为曲折,其间受次贷危机的影响经历了较长时期的试点中断。2012年,美国债券余额为38.16万亿美元,其中资产证券化产品约占总额的25%,而我国同期资产证券化产品余额仅为500亿元,其占比可以忽略不计。

2012年以来,我国金融监管机构不断颁布资产证券化相关法律法规,推进顶层制度设计。2014年,中国证券投资基金业协会发布了《资产支持专项计划备案管理办法》(以下简称“《管理办法》”)。《管理办法》取消了资产证券化审批制度,改为市场化的证券自律组织事后备案制度。这一举措提升了资产证券化市场的活力,资产证券化市场进入快速发展阶段。目前,我国金融市场资产证券化产品主要包括金融机构信贷资产证券化(以下简称“信贷资产证券化”)和非金融企业资产证券化(以下简称“企业资产证券化”)。

资产证券化产品分类表

2013年度,我国资产证券化产品发行量为232亿元,其中信贷资产证券化产品发行量约为 158 亿元,企业资产证券化产品发行量约为74亿元,发行规模稳步增长。2014年度,我国资产证券化产品发行量已达3,118亿元,其中信贷资产证券化产品发行量约为2,819亿元,企业资产证券化产品发行量约为300亿元,发行规模呈现爆发式增长。

二、企业资产证券化业务融资结构解析

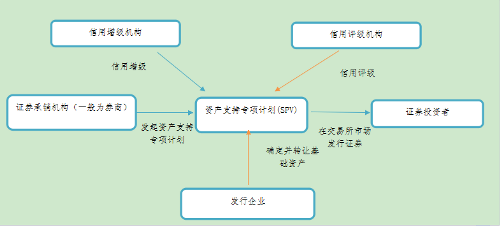

企业资产证券化是指以非金融企业作为证券发行人,以该企业缺乏流动性但具有可预期的、稳定的未来现金流的基础资产进行组合,经过信用评级机构对于该资产(或资产组合)的信用评级及信用增级机构对于该资产(或资产组合)的信用增级,依托该资产(或资产组合)的未来现金流,通过证券承销机构(通常为券商)在金融市场发行可流通有价证券的结构化融资活动。具体融资结构如下:

(一)发行企业确定基础资产

基础资产是发行企业用作资产证券化载体的有形资产或财产权利,一般来说证券化基础资产应具备以下特征:

1、基础资产预期可产生稳定的现金流;

2、发行企业对基础资产拥有真实、合法、完整的所有权;

3、基础资产可以合法转让;

4、基础资产具有独立、真实、稳定的历史现金流量记录;

5、基础资产为能够产生未来现金收益合同权利,有关合同应当真实、合法。

目前资产证券化业务中比较适合的资产类型如下:

1、电费、水费类资产;

2、路桥收费权、基础设施收费权;

3、市政工程等进入回款期的BT项目;

4、工业物业权租赁、企业大型设备租赁、金融资产租赁;

5、企业应收账款。

(二)证券承销机构设立SPV,实现资产转让

发行企业将基础资产转让给SPV。SPV(即特殊目的实体),一般由证券承销机构设立,作为基础资产的受让方,从而实现基础资产与发行企业其他资产之间的“风险隔离”。SPV只能从事与资产证券化发行相关的业务,在我国主要为信托和公司两种形式。在企业资产证券化中,SPV一般为证券承销机构设立的资产支持专项计划。

(三)信用增级机构对基础资产进行信用增级

信用增级手段一般包括外部信用增级和内部信用增级,基础资产经过信用增级后达到发行资产证券化产品要求的信用条件。

外部信用增级手段一般包括:

1、第三方担保;

2、流动性支持;

3、信用保险;

内部信用增级手段一般包括:

1、优先/次级分层结构;

2、设定超额抵押权;

3、设立现金储备账户;

4、发行企业回购承诺。

(四)信用评级机构对增级后的基础资产进行信用评级

信用评级机构重点关注法律法规风险、项目管理和操作风险、项目交易结构、基础资产的信用质量和信用增级手段,评价增级后的基础资产是否达到发行企业要求的信用评级标准。

(五)证券承销机构将资产证券化项目报送上海证券交易所或深圳证券交易所备案,并在交易所市场发行资产证券化产品。目前,我国资产证券化产品的投资者以机构投资者为主,主要包括:

1、商业银行;

2、证券投资基金;

3、保险公司;

4、信托公司;

5、企业财务公司。

投资者将证券购买资金通过SPV转交给发行企业(资金需存放在指定的托管银行)。发行企业需对证券化后的基础资产进行管理,并通过SPV对投资者进行还本付息。在资产证券化产品存续期间,证券承销机构、信用评级机构和资金托管银行应定期履行信息披露义务。

三、资产证券化在集团公司融资业务中的应用

(一)基础资产的选择

由于资产证券化要求基础资产必须具备未来可预期的、稳定的现金流,因此集团内风电公司的电费收益权、太阳能公司的电费收益权、中环公司的垃圾发电收益权以及新时代集团的物业收入(主要为租金)均可进行资产证券化业务的尝试。

(二)资产证券化业务的优势分析

针对集团内子公司在发展中多数面临自有资金瓶颈的问题,以及集团公司主业固定资产投入比重较大的现状,资产证券化业务有如下优势:

1、融资期限较长。融资期限与集团公司提供基础资产(如风电电费收益权、太阳能电费收益权、垃圾发电电费收益权等)的未来收益区间相匹配,可达5年及以上,可为集团公司提供长期项目建设资金。

2、融资规模灵活。融资规模由集团公司基础资产(如风电电费收益权、太阳能电费收益权、垃圾发电电费收益权等)的未来现金流决定,不受宏观经济、信贷政策和集团公司净资产规模40%的限制和影响,可为集团公司开辟新的融资渠道。

3、融资成本较低。通过资产证券化产品特有的结构化处理和内、外部信用增级手段,可以提高基础资产(如风电电费收益权、太阳能电费收益权、垃圾发电电费收益权等)的信用等级,从而降低融资成本。

4、提升集团公司行业影响力。资产证券化作为一种金融创新工具,受到证监会及各监管部门的鼓励,能在证券交易所挂牌转让,可树立集团公司的金融创新形象,极大提升集团公司在资本市场的影响力。

(三)集团内某项目公司资产证券化案例解析

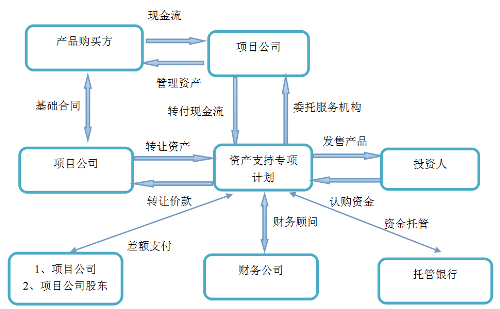

为解决集团内某项目公司营运资金周转、投入拟建项目自有资金、置换短期融资等资金需求,该公司与某资本管理公司沟通,拟发行不超过6.8亿元资产证券化产品,具体融资结构为:

1、以项目公司作为发行人(融资方),以项目公司下属两个项目未来5年的收益权作为基础资产,并将该基础资产转让给资管公司成立的资产支持专项计划(以下简称“专项计划”)。

2、资管公司作为专项计划的管理人(即资产证券化产品承销商),以基础资产为依托,在上交所发行不超过6.8亿元资产证券化产品,其中6.5亿元面向机构投资者发售,0.3亿元由项目公司自持。产品期限不超过5年,每半年还本付息一次,付息利率根据正式发行时AAA级企业发行相同期限产品市场利率确定。

3、资产证券化产品的还款来源为两个项目未来5年的现金流收入,在产品存续期间由项目公司和项目公司股东共同提供差额支付承诺(项目公司作为第一顺位差额支付承诺人,项目公司股东作为第二顺位差额支付承诺人)。

项目公司垃圾发电资产证券化项目简图

结束语

鉴于集团公司主业固定资产投入比例较大且多数项目面临自有资金瓶颈的现状,企业资产证券化业务可以有效盘活集团项目资产,获得低成本资金,并在资本市场树立集团公司良好形象。因此,企业资产证券化业务可作为集团公司重点发展的融资渠道。